GoldOrHack a écrit:

baratribord a écrit:

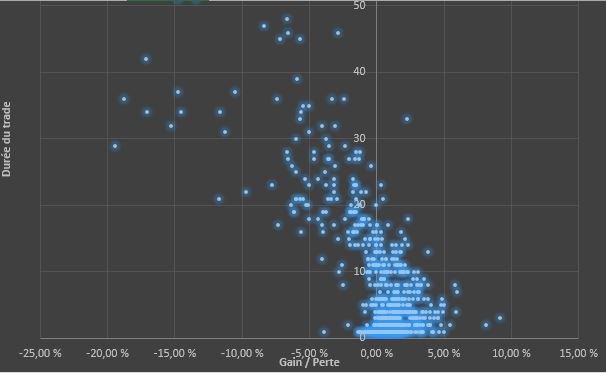

Voici une autre représentation qui met en évidence l'impact du temps sur les trades.

On constate ici, que plus un trade est long dans sa durée et plus le risque de pertes est important.

Très intéressant. Par régression linéaire, on peut sortir du nuage de points une loi exprimant la moyenne du gain en fonction de la durée du trade.

Pour ne pas trop raconter de bêtises, un petit MOOC au préalable...

https://www.youtube.com/watch?v=1AUIFNNRlk0

https://www.youtube.com/watch?v=1AUIFNNRlk0Je suis à peu près certain qu'Excel est capable de le faire automatiquement à partir du nuage de points. Il suffit après de superposer les deux pour voir si c'est cohérent.

Bon, j'ai regardé la vidéo. J'ai pas capté grand chose mais je retiens l'essentiel. Heureusement que j'ai la tête dedans sinon c'est complètement imbuvable.

Néanmoins je retiens deux choses simples :

- on parle de grands échantillons à partir du moment où l'on dépasse les trente cas rencontrés.

- Quand on a des points qui divergent ou transgressent de trop on peut les isoler de l'étude afin que l'étude soit plus pertinente. (c'est le fameux intervalle de confiance)

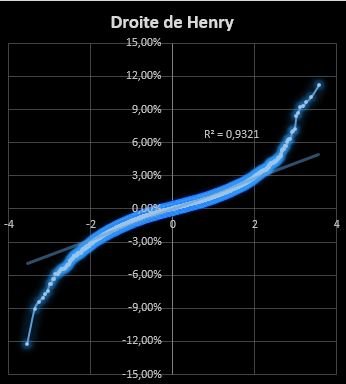

Ce que vous voyez à l'écran, ce sont les 20 années de cotations du cac40. Vous arrivez même à voir les cours entre -6% et +6% sur les 20 dernières années.

Exemple :

Pour qu'un modèle soit totalement prédictif, il faudrait que R2 soit égal à 1. C'est à dire une droite parfaite.

Par contre on peut voir qu'entre -3% et plus 3% les points se situe bien sur la droite de régression linéaire.

Cela correspond à un peu plus de 95% des cours.

Dis autrement, comme dirait Jancovici, vous pouvez raisonnablement penser que vous pouvez avoir une méthode fiable à 95% mais que au dela des -3% et +3%, nous avons trop peu d'informations pour en tirer des conclusions.

Conclusion : une stratégie gagnante basée sur une loi normale de distribution (de -3% à plus 3%) a de grandes chances d'être fiable à conditions également que les échantillons soient supérieures à 30 individus également.

.*.

.*.

.*.

.*.