Les actions des banques européennes s'effondrent aux niveaux de mars 2009 et 198810 mars 2020 - par Nick CorbishleyJusqu'où peuvent-elles descendre ? À zéro et les taux d'intérêt négatifs de la BCE les en rapprochent.

Au cours des trois dernières semaines, les actions en Europe ont plongé de 22,5%, leur pire baisse depuis l'effondrement de Lehman Brothers. La vente a été généralisée, mais le pire a été réservé au secteur bancaire, dont les actions ont été sans cesse écrasées et réécrites depuis 13 ans.

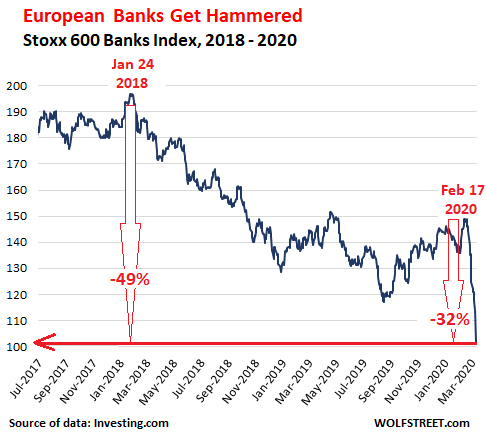

Lundi, l'indice Stoxx 600 Banks, qui couvre les principales banques européennes, a plongé de 13%. Aujourd'hui, après un rebond brusque qui s'est ensuite effondré, l'indice a clôturé essentiellement à plat, là où il était en mars 2009. Il s'est effondré en ligne presque droite de 32% depuis le 17 février, lorsque ce dernier coronavirus a déclenché les ventes ont commencé et de 49% depuis le 24 janvier 2018 :

Pièce jointe:

img1.png [ 26.27 Kio | Consulté 8933 fois ]

img1.png [ 26.27 Kio | Consulté 8933 fois ]

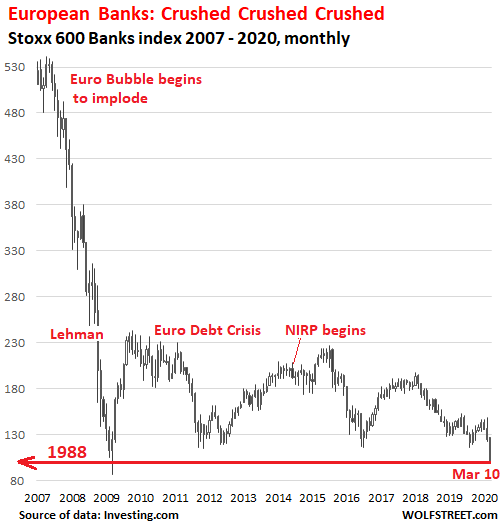

Mais c'est encore pire : l'indice Stoxx 600 bank s'est effondré de 82% depuis son pic de mai 2007, après avoir quadruplé au cours des 12 années précédentes. C'était la hauteur frénétique de la bulle euro et le ciel était censé être la limite pour les plus grandes banques européennes. Les choses sont devenues si folles que pendant un bref instant en 2008, avant que tout ne s'écroule, la Royal Bank of Scotland, maintenant renflouée et détenue majoritairement par l'État, a été la plus grande banque d'actifs au monde.

Voici jusqu'où les actions des plus grandes banques européennes cotées en bourse par actifs ont chuté lundi (et entre parenthèses : à la clôture d'aujourd'hui, depuis le 17 février) :

• HSBC (Royaume-Uni): -4,82% (-17%)

• BNP Paribas (France): -12% (-33%)

• Crédit agricole (France): -16,9% (-42%)

• Deutsche Bank (Allemagne): -13,6% (-38%)

• Banco Santander (Espagne): -12% (-30%)

• Barclays (Royaume-Uni): -9,81% (-32%)

• Société Générale (France): -17,65% (-41%)

• Lloyds Bank (UK): -8% (-24%)

• ING (Pays-Bas): -14% (-37%)

Aujourd'hui, les banques d'Europe du Nord ont rebondi un peu par rapport aux creux d'hier. Mais les banques italiennes et espagnoles, ayant commencé la journée dans le vert, ont clôturé avec de grosses baisses :

• Unicredit (Italie): -3,6% (-10% par rapport au plus haut intrajournalier)

• Intesa (Italie): -2,5%

• Banca Monte dei Paschi di Siena (Italie): -6,3%

• Banco Sabadell (Espagne): -7,1%

• Santander (Espagne): -1%

Les actions de Banco Sabadell se sont effondrées à un niveau record de 0,55 €, en baisse de 50% jusqu'à présent cette année. Beaucoup dans l'industrie disent maintenant qu'il s'agit d'un toast et qu'il sera probablement fusionné avec Bankia, qui a lui-même perdu plus de 40% de sa capitalisation boursière jusqu'à présent cette année, et qui est toujours majoritairement détenue par l'État, qui avait créé Bankia par fusion. un groupe de banques en faillite en un seul gros morceau pendant la crise financière espagnole, puis a fait flotter certaines de ses actions dans une introduction en bourse mal fondée.

Trois des plus grosses ventes des trois dernières semaines ont été enregistrées par les trois plus grands prêteurs français : BNP Paribas (-33%), Credit Agricole (-42%) et Société Générale (-41%).

Ces baisses des cours des actions, bien qu'impressionnantes à la fois pour leur vitesse et leur taille, ne représentent qu'une étape de plus dans la vente incessante qui a débuté en mai 2007 et a entraîné la baisse du Stoxx 600 de 82%, juste en dessous de son niveau de janvier 1988.

La BCE est principalement soucieuse de garder la zone euro collée ensemble. Contrairement à la Fed, dont les 12 banques régionales de réserve fédérale appartiennent aux banques et les valeurs bancaires sont extrêmement importantes pour la Fed, la BCE ne se soucie pas des valeurs bancaires, tant que les banques elles-mêmes ne s'effondrent pas. Il a donc jeté à peu près tout ce qu'il a au problème de maintenir la colle de la zone euro, y compris 4,7 billions d'euros (5,2 billions de dollars) d'argent nouvellement évoqué, mais avec des conséquences largement indésirables pour les banques et leurs actions :

Pièce jointe:

img2.png [ 19.96 Kio | Consulté 8899 fois ]

img2.png [ 19.96 Kio | Consulté 8899 fois ]

Voici la chronologie pratique et en constante expansion de WOLF STREET de certains des événements qui ont contribué à anéantir les actions des banques européennes :

1. Mi-2007, la bulle bancaire de l'euro commence à imploser.

2. En 2008, la crise financière frappe, allumant l'étincelle à l'effondrement du marché du logement en Espagne, en Irlande, au Portugal, en Grèce, et al.

3. En 2009, la crise de la dette souveraine en euro et la crise bancaire du sud de l'Europe commencent.

4. En juin 2014, la politique d'intérêt négatif (NIRP) de la BCE, conçue pour résoudre ces problèmes, commence à décimer les marges d'intérêts des banques tout en éliminant les épargnants.

5. En 2015, la crise bancaire italienne refait surface avec l'effondrement au ralenti de Monte dei Paschi, Veneto Banca et Banca Popolare di Vicenza, et leur renflouement / rachat ultérieur un an plus tard.

6. En juin 2016, une majorité d'électeurs britanniques cochent la case Brexit, ce qui fait plonger l'indice Stoxx 600 Bank de 21% en deux jours , le pire plongeon de deux jours jamais enregistré.

7. Mi-2017, le prêteur espagnol de taille moyenne Banco Popular s'effondre sous le poids de son énorme bilan infesté de créances douteuses et est repris par Banco Santander.

8. Début 2018, la Deutsche Bank et d'autres banques reprennent leur spirale descendante.

9. À la fin de 2018, même la BCE commence à reconnaître le préjudice que les taux d'intérêt négatifs font à la capacité des banques à dégager des bénéfices et les risques que cela représente pour la stabilité financière, en encourageant les banques à s'engager dans une plus grande prise de risques et des prêts moins productifs.

10. Fin février 2020, COVID-19 bouleverse l'économie mondiale et les risques s'accumulent dans l'un des maillons les plus faibles de la zone euro, les banques, et notamment le système bancaire italien.

Déjà à la maison à l'une des plus fortes concentrations de créances douteuses bancaires en Europe, l'Italie peut difficilement se permettre la fermeture actuelle de son économie qui pourrait conduire à une nouvelle flambée des prêts non performants. Le pays est déjà soit au bord de la récession, soit en plein milieu. Le lobby bancaire italien, ABI, a appelé à une garantie de l'État et à un moratoire de 6 à 12 mois sur les nouvelles réglementations européennes plus strictes sur les prêts à problèmes. Cela offrirait aux petites entreprises touchées par la crise des virus la possibilité de geler les remboursements ou d'allonger la maturité des prêts.

Le gouvernement a également proposé d'adopter une loi d'urgence qui suspendrait les remboursements hypothécaires des clients des banques pendant la durée de la fermeture. Une autre possibilité est que le gouvernement, s'il reçoit le feu vert de l'UE, paie les intérêts au nom de ses citoyens.

De telles mesures pourraient s'avérer une bouée de sauvetage pour les entreprises et les ménages en difficulté. Mais ils coûteront également beaucoup d'argent, et c'est une chose en pénurie pour le gouvernement italien, dont l'endettement public total équivaut désormais à près de 140% du PIB. Il y a à peine deux semaines, alors que COVID-19 prenait pied dans le pays, la Commission européenne a mis en garde contre les risques « élevés » auxquels l'Italie est confrontée en tentant de refinancer sa montagne de dettes. "La nécessité de renouveler des montants de dette considérables, à environ 20% du PIB par an, expose toujours les finances publiques italiennes à une augmentation soudaine de l'aversion au risque des marchés financiers", a déclaré la commission .

Les rendements obligataires italiens commencent déjà à augmenter, bien qu’à un niveau absurdement bas. L'écart entre l'obligation à dix ans du pays et celle de l'Allemagne a explosé à plus de 200 points de base pour la première fois depuis août. C'est une mauvaise nouvelle non seulement pour le gouvernement italien, mais aussi pour les banques fragiles en Italie et au-delà qui ont acheté d'énormes morceaux de sa dette sans risque ostensiblement. Si les rendements de cette dette commencent soudainement à augmenter à mesure que les prix des obligations chutent, cela pourrait éroder considérablement les réserves de capital des prêteurs. Et c'est là que les investisseurs commencent à s'inquiéter, ce qui les pousse à intensifier leur vente d'actions bancaires.

Pour tenter d'empêcher cela, la BCE pourrait être tentée de prendre des taux de dépôt, déjà à -0,5%, encore plus bas. Mais bien que cela puisse fournir aux gouvernements aux prises avec des difficultés budgétaires un peu plus de répit pour soutenir leurs économies en panne, cela exercera également une pression supplémentaire sur les banques, détruisant efficacement leur modèle économique de base, car les PDG des banques se plaignent bruyamment. Pour atténuer ce problème, la BCE peut trouver une autre solution magique, comme acheter les obligations des banques, mais comme pour le NIRP et le QE-forever, le remède sera probablement pire que la maladie.

« Si la situation de panique généralisée continue, des milliers d'entreprises, en particulier les petites, vont d'abord entrer dans une crise de liquidité, puis fermer leurs portes ». Le tourisme représente 10% du PIB en France, 13% en Italie, 15% en Espagne. Et maintenant c'est en chute libre

Source

.*.

.*.

.*.

.*.