Bonjour,

Puisque j’ai commencé cette file en prenant le thème « jeton » je vais le poursuivre en changeant de perspective cette fois.

Mon intervention précédente était sur le positionnement du jeton vis-à-vis de la fiscalité française des cessions. Nous y avons vu tout l’intérêt, exploité comme argument marketing fort justement par certains commerçants, de l’acquisition de jetons pour un épargnants.

Cette fois je vous propose un échange sur la fiscalité de ces mêmes jetons vis-à-vis de la fiscalité communautaire, c’est à dire vis-à-vis de la TVA.

Lorsqu’il est question d’or, la TVA n’est pas due si cet or est sous une forme particulière dite « or d’investissement ». La règle communautaire est reprise dans la législation française et l’administration fiscale a ainsi détaillé la définition de cet « or d’investissement » de son

BOI-TVA-SECT-30-10-20120912.L’or d’investissement doit répondre à plusieurs types de critères : pureté, forme, statut, prix et date d’émission (voir les articles 30 à 100 du BOI).

Ainsi pour une monnaie celle-ci doit être titrée en or à « un degré de pureté égal ou supérieur à 900 millièmes pour être admises à la définition de l'or d'investissement. » (article 70).

Pour un lingot ou une plaquette, la teneur en or doit atteindre un « degré de pureté est égal ou supérieur à 995 millièmes. »

Comme je l’ai rapidement montré plus haut les jetons ne sont pas des monnaies démonétisées mais de simples flans sur lesquels ont été reproduites les effigies de monnaies ayant perdu leur statut de moyen de paiement légal. La très grande majorité des jetons est reconnaissable vis-à-vis des monnaies ayant servi comme modèle par les signes qui ont été volontairement ajoutés aux effigies (le L des copies de Vreneli par exemple ou le millésime 1947 propre au jeton Centenario).

Donc vis-à-vis de l’exemption de TVA ces jetons, pour bénéficier de la spécificité propre à « l’or d’investissement » en la matière, doivent respecter le critère de pureté

« égal ou supérieur à 995 millièmes. »Si ce critère n’est pas respecté

le jeton ne peut pas être vendu avec l’exonération de TVA de « l’or d’investissement ». Le commerçant doit dès lors appliquer la TVA au taux normal sur la cession s’il s’agit d’un produit neuf , sinon une TVA au taux normal sur la marge s’il s’agit d’un produit d’occasion que le commerçant remet à la consommation.

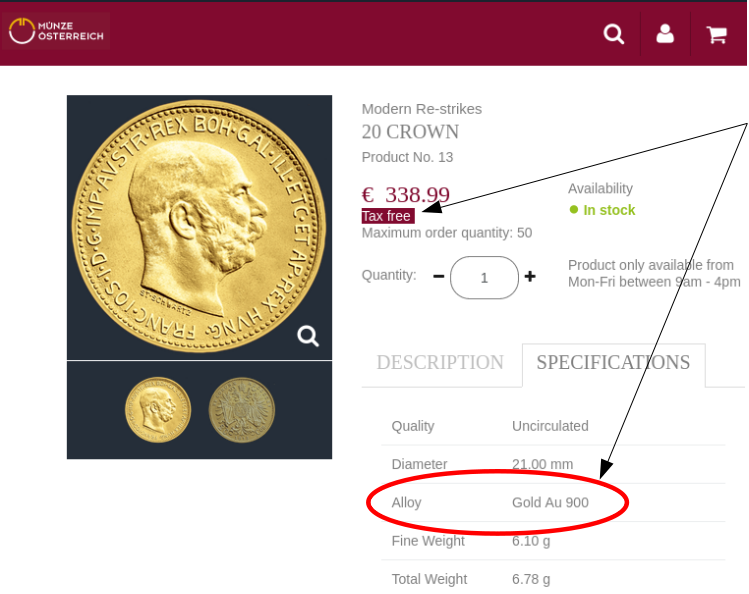

Dans ce tableau il ne vous aura pas échappé que les jetons Couronnes et les 10 et 20F autrichiens qui sont vendus en état neuf par la Monnaie autrichienne apparaissent sans TVA sur le catalogue de vente de la Monnaie. Ce qui est une infraction à la Directive TVA puisque ces jetons ne remplissent pas le critère demandé pour l’exonération. Profitez-en ce sont les soldes !

Bon week-end

.*.

.*.

.*.

.*.

{kind=link}