Bonjour,

Après une longue absence, je reviens sur les marchés financiers mais avec méthodes. Je publiais régulièrement des analyses techniques et hebdomadaire sur l'or ici et ces derniers temps, avant l'affaire du covid, j'ai écris un programme qui trade le cac40 en me donnant les signaux d'achat et de vente.

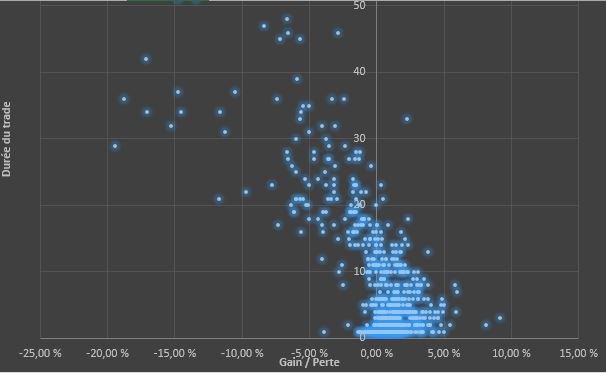

J'ai testé le programme sur 20 ans et environ 1000 trades. (parfois plus, parfois moins cela dépend de la façon dont je règle le moteur).

Je ne suis pas expert en statistique, mon métier c'est informaticien et j'ai besoin d'y voir un peu plus clair.

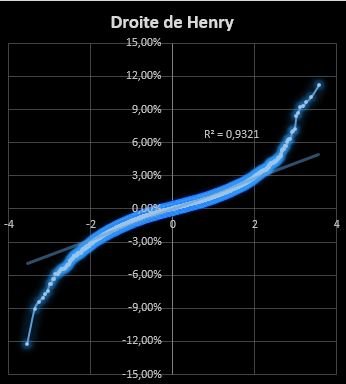

Je pense que je me situe dans un intervalle de confiance à 95% avec une marge d'erreur de 3-4%, mais j'aimerai en avoir la certitude.

Il y a des experts ici ?

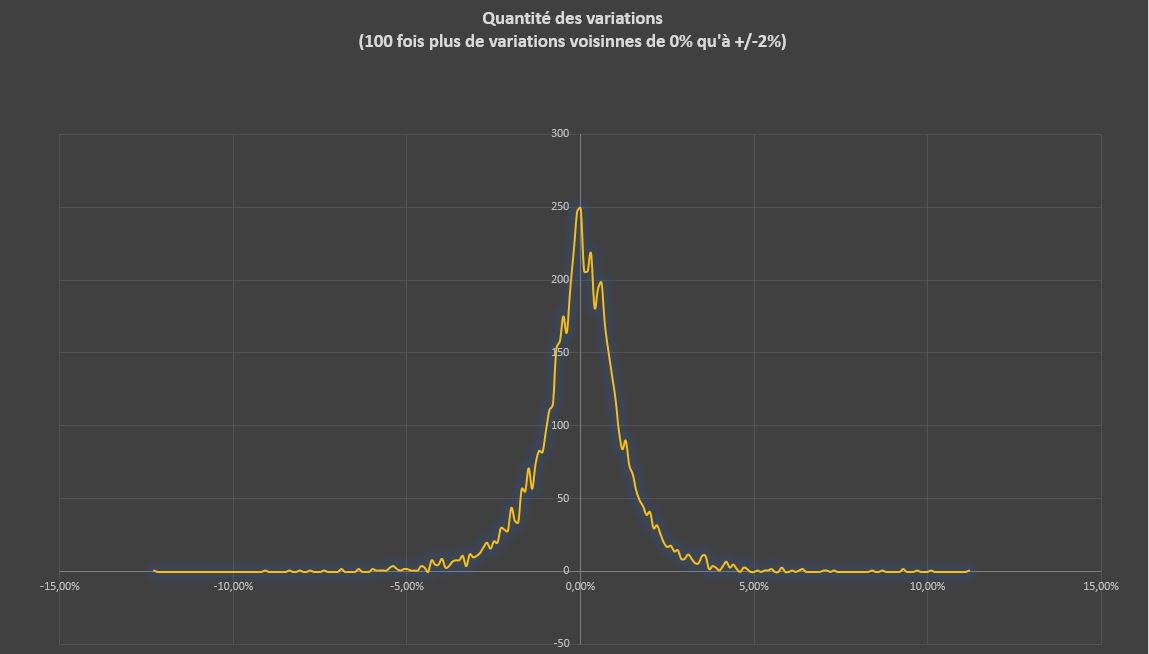

L'exemple ci-dessous est la répartition des cotations quotidienne du cac40. (un peu plus de 5000)

Tout à gauche on voit la plus forte baisse de 12.28% et plus on se rapproche de zéro et plus on trouve des cotations.

C'est une courbe de Laplace/Gauss

A priori cela répond à une loi normale mais est-ce certain ?

C'est important, non pas pour mes recherches, mais pour les conclusions.